Sintesi dei principali risultati

Dalla rilevazione effettuata con riferimento all’attività svolta nel 2019 presso le diverse tipologie di sedi presenti sul territorio nazionale, per un totale di 5.429 sedi contattate, è emerso che nel 2019 in Italia sono stati complessivamente realizzati 431.127 eventi con un minimo di 10 partecipanti ciascuno e della durata minima di 4 ore (+2,3% rispetto al 2018), per un totale di 29.101.815 partecipanti (+2,5%) – mediamente 67,5 persone per evento (in leggero aumento rispetto alle 67,3 del 2018) – e 43.398.947 presenze (+2,6%).

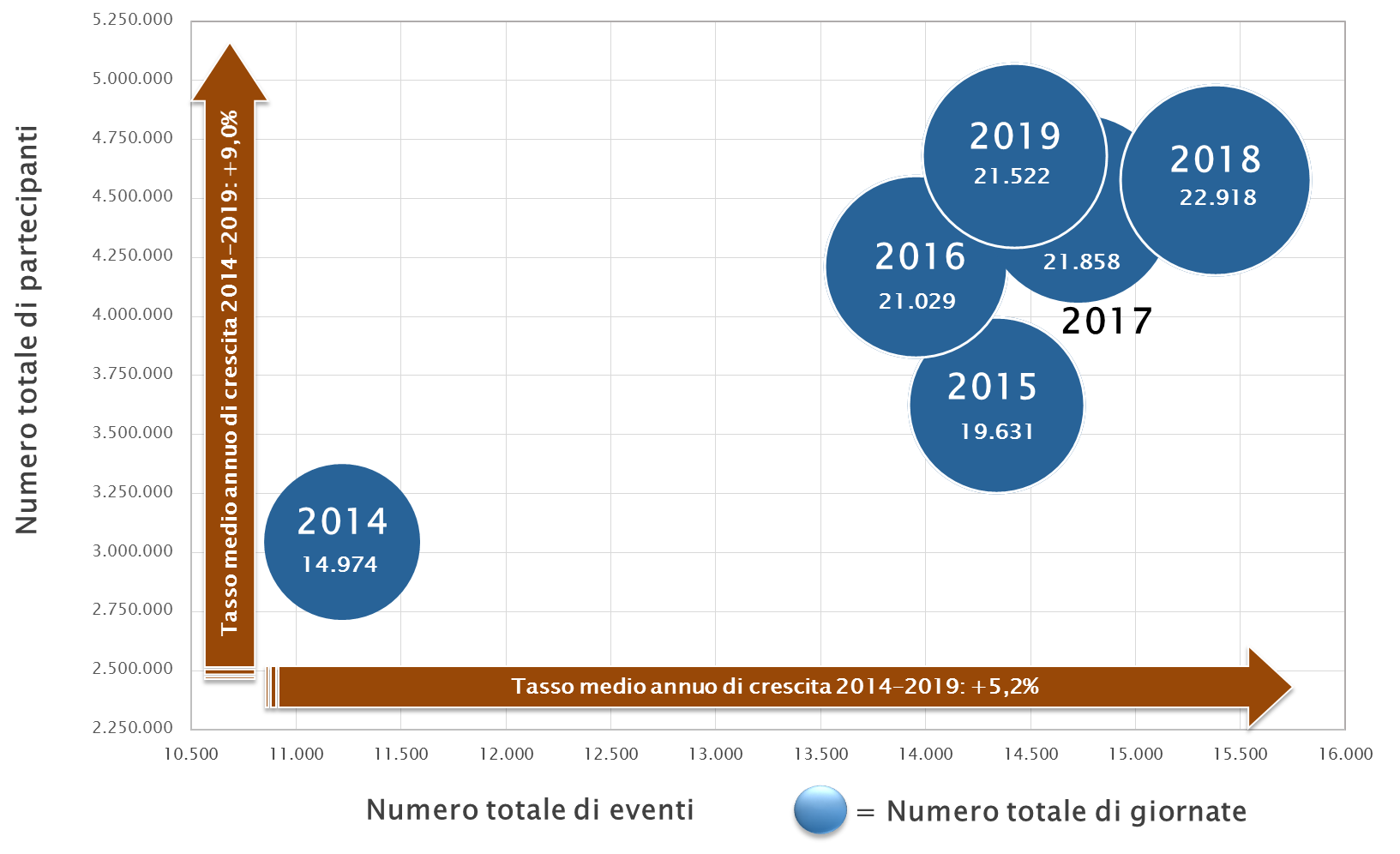

Considerando il trend degli ultimi 5 anni, il settore ha registrato un positivo e costante percorso di crescita, con un tasso di incremento medio del numero di eventi del 4,1% annuo e del numero dei partecipanti del 3,7% annuo.

Figura 1 - L’andamento del mercato

Ben il 90,1% degli eventi si concentra nelle classi di partecipanti comprese tra le 25 e le 99 persone, secondo un trend crescente negli anni (il 90% nel 2018, l’82,7% nel 2017 e l’80,9% nel 2016): in particolare, nella classe tra le 25 e le 49 persone è ricaduto il 48,7% degli eventi e il 27,9% dei partecipanti e nella classe tra le 50 e le 99 persone il 36,2% degli eventi e il 34,6% dei partecipanti.

La durata media degli eventi è risultata pari a 1,42 giorni, senza differenze significative rispetto agli anni precedenti. Gli eventi della durata superiore a un giorno hanno rappresentato il 28,7% del totale e hanno totalizzato 11.994.000 partecipanti (+2,9% rispetto al 2018) e circa 29.020.000 presenze sul territorio (+1,3% rispetto al 2018): si interrompe così il trend negativo registrato negli ultimi anni dalle presenze da più di un giorno (-3% nel 2018 e -3,7% nel 2017), che vengono a rappresentare il 10,3% delle presenze riscontrate da ISTAT presso il totale delle strutture alberghiere nel 2019.

L’analisi per area geografica

Dei 431.127 eventi rilevati in Italia il 57,6% si è svolto al Nord, che ha registrato un incremento del 2,1% rispetto al 2018 (+2% al Nord Ovest e +2,1 al Nord Est), il 24,9% al Centro (+3,4% rispetto al 2018) e il 17,5% nel Sud e nelle Isole (+1,4%).

Con riferimento ai 29.101.815 partecipanti, il Nord con il 58,6% registra la percentuale maggiore (+1,8% rispetto al 2018), seguito dal Centro che ha concentrato il 28,8% dei partecipanti totali (+3,5%), mentre il Sud e le Isole hanno ospitato il 12,6% dei partecipanti totali (+3,9%), contraddistinguendosi per un numero medio di partecipanti per evento in crescita (pari al 48,3 contro il 47,2 del 2018) ma comunque inferiore alla media nazionale.

La durata complessiva degli eventi è stata su tutto il territorio nazionale pari a 613.842 giornate (+2,8% rispetto al 2018), di cui il 57,8% nel Nord (+2,7% rispetto al 2018), il 24,6% nel Centro (+3,5%) e il 17,6% nel Sud e nelle Isole (+2,1%).

Le 43.398.947 presenze rilevate in Italia sono distribuite per il 58,4% nel Nord (+3% rispetto al 2018), che recupera il proprio peso percentuale dopo la diminuzione subita nel 2018, per il 29,6% nel Centro (+1,6%) e per il 12% nel Sud e nelle Isole (+2,9%).

Figura 2 - I risultati per area geografica

L’analisi per tipologia di sede

In Italia l’attività dei congressi e degli eventi presenta differenze significative a seconda della capacità massima complessiva delle sedi: nel 2019 mentre le sedi con una capacità complessiva di meno di 250 posti hanno ottenuto il 19,4% dei partecipanti complessivamente rilevati e le sedi con una capacità tra i 250 e i 499 posti il 19,7%, le strutture di almeno 500 posti (che rappresentano il 21,2% del totale delle sedi considerate) hanno concentrato il restante 60,9% dei partecipanti. Sembra confermato tuttavia il trend secondo il quale le sedi con almeno 500 posti vedono decrescere la propria quota di partecipanti (60,9% nel 2019, 61,7% nel 2018 e 62,6% nel 2017), in seguito alla crescente capacità di attrarre eventi da parte di alcune sedi di dimensioni minori, per esempio di quelle con meno di 250 posti che hanno visto una crescita annua del numero di partecipanti del 5,3% nel 2019 e dell’1,6% nel 2018 (anno nel quale i partecipanti totali sono diminuiti del 2,4%).

Il mercato dei congressi e degli eventi si differenzia, inoltre, in modo significativo in base alla tipologia di sede nella quale vengono ospitati gli eventi.

Gli alberghi congressuali, che rappresentano il 67,3% di tutte le sedi analizzate, concentrano nel loro insieme una quota di eventi maggioritaria (l’80,9% del totale) e crescente (+2,7% rispetto al 2018), pur realizzando una percentuale non altrettanto elevata di partecipanti (il 56,4% contro il 57,1% del 2018) e di presenze (il 58,6% contro il 59% del 2018). Si caratterizzano soprattutto per gli eventi promossi da imprese, che rappresentano l’81,8% del totale degli eventi ospitati e il 73,2% dei relativi partecipanti (escludendo gli altri eventi). Dal punto di vista strutturale tali sedi presentano una capacità piuttosto ridotta: infatti, considerando l’insieme delle sale utilizzabili per meeting, il 7,2% dispone di meno di 50 posti, il 21% tra 50 e 99 posti e il 34,4% tra 100 e 249 posti. La limitata disponibilità di posti fa sì che gli alberghi congressuali registrino, tra le diverse tipologie di sedi analizzate, il minore numero medio di partecipanti per evento (47,1 persone in media).

Figura 3 - Il trend degli alberghi congressuali

I centri congressi, che costituiscono l’1,7% delle sedi analizzate, hanno realizzato il più elevato numero medio di eventi per sede (139,2) pur registrando un decremento del numero complessivo di eventi (-6,9% rispetto al 2018). I centri congressi concentrano il 2,9% degli eventi ospitati in Italia, l’11,8% dei partecipanti (+1,3%) e il 13,2% delle presenze totali (+3,7%). Nel 2019 così come nel 2018 cresce il peso dei partecipanti agli eventi associativi, pari al 50,7% del totale (il 42,4% nel 2018, il 34,7% del 2017, il 46,9% del 2016 e il 51,8% del 2015), mentre diminuisce la quota dei partecipanti agli eventi aziendali, pari al 33,9% (il 42,4% nel 2018, il 49,8% del 2017, il 38,2% del 2016 e il 34,6% del 2015).

Le sedi fieristico congressuali, che rappresentano lo 0,8% delle sedi analizzate, mantengono invariata dal 2016 la quota di eventi ospitati (lo 0,4% del totale), ma, per il secondo anno di fila aumentano il numero di partecipanti, venendo a rappresentare il 4,3% dei partecipanti totali. Rispetto alla provenienza dei partecipanti ospitati, le sedi fieristico congressuali rappresentano la tipologia di sede in cui gli eventi nazionali concentrano la più alta percentuale di partecipanti sul totale degli eventi ospitati (il 63% nel 2019, il 61,3% nel 2018, il 64,9% del 2017 e il 56,4% del 2016).

Figura 4 - Il trend delle sedi congressuali e fieristico-congressuali

Le dimore storiche non alberghiere (abbazie, castelli, antiche locande e casali, palazzi storici, ville, ecc.), che rappresentano l’8,5% delle sedi considerate, hanno ospitato il 2,4% degli eventi, il 3,2% dei partecipanti e il 2,6% delle presenze complessive, mantenendo sostanzialmente invariato il proprio peso percentuale sul totale rispetto a tutte e tre le variabili.

Le altre sedi (sedi istituzionali, spazi non convenzionali, arene e centri sportivi, teatri, cinema e auditori), che rappresentano il 21,7% delle sedi considerate, hanno ospitato il 13,4% degli eventi come nel 2018, il 24,3% dei partecipanti (23,4% nel 2018 e 24,3% nel 2017) e il 21,2% delle presenze (20,9% nel 2018 e 21,3% nel 2017). Al loro interno i risultati migliori sono stati ottenuti dalle sedi istituzionali e dagli altri spazi per eventi (edifici pubblici, centri culturali, sedi universitarie, sedi camerali, centri studi, accademie, musei, sale di istituti ospedalieri, ecc.), che costituiscono il 10,7% del totale delle strutture esaminate e che hanno ospitato il 7,7% degli eventi totali, l’11,3% dei partecipanti e il 9,6% delle presenze totali. Queste sedi mantengono nel 2019 un trend di leggera crescita sia del numero di eventi (+4% nel 2019, +3,5% nel 2018 e +1,3% nel 2017), sia del numero di partecipanti (+1,3% nel 2019, +1,6% nel 2018 e +2,4% nel 2017). L’attività di tali sedi resta concentrata sugli eventi locali, che rappresentano il 74,9% del numero totale di partecipanti ospitati (il 76,5% nel 2018 e il 66,7% nel 2017); in base alla tipologia di cliente, le sedi istituzionali continuano a concentrare la quota di partecipanti agli eventi promossi da enti e istituzioni maggiore rispetto alle altre tipologie di sedi (il 27,5%), nonostante la diminuzione registrata rispetto al 2018 (quando ammontava al 28,4%).

Gli spazi non convenzionali (sedi aziendali, parchi divertimenti, centri commerciali, stabilimenti termali, luoghi di enti religiosi, tenute agricole, ecc.), che rappresentano il 6,9% delle sedi considerate, hanno realizzato il 4,4% degli eventi e il 6% dei partecipanti. Nel 2019, dopo i decrementi degli ultimi anni, tali sedi recuperano quote di mercato in termini di numero sia di partecipanti (+13,8% rispetto al 2018), sia di presenze (+14,5%).

Le arene e i centri sportivi, che rappresentano lo 0,7% delle sedi analizzate, hanno ospitato lo 0,2% degli eventi e il 3,5% dei partecipanti totali, grazie a un valore dei partecipanti medi per evento (1.173) che risulta essere il più elevato tra le diverse tipologie di sedi considerate, e il 3,6% delle presenze.

Infine, i teatri, cinema e auditori, che rappresentano il 3,4% delle sedi analizzate hanno ospitato l’1,1% degli eventi (+0,3% rispetto al 2018) e hanno in parte recuperato la perdita di partecipanti registrata nel 2018 (-30,8% rispetto al 2017) venendo a rappresentare il 3,5% dei partecipanti (+15,8% rispetto al 2018) e il 2,8% delle presenze totali (+15,4% rispetto al 2018).