Sintesi dei principali risultati

Dopo il percorso di sviluppo intrapreso nel periodo 2014-2019 – che ha fatto registrare un tasso di incremento medio annuo del numero di eventi pari al 4,1% – il mercato italiano dei congressi e degli eventi ha subito nel 2020 un’improvvisa battuta d’arresto a causa dell’emergenza COVID-19.

La rilevazione effettuata con riferimento all’attività svolta nel 2020 presso le diverse tipologie di sedi presenti sul territorio nazionale, per un totale di 5.456 sedi contattate, ha messo in luce come durante l’anno il 14,6% delle sedi sia rimasto completamente chiuso, mentre il restante 85,4% sia stato aperto mediamente per 173 giorni, tenendo conto anche dei giorni in cui non sono stati ospitati eventi e dei giorni di presidio minimo garantito (nella maggior parte dei casi nei mesi di gennaio, febbraio, settembre e in parte in ottobre). Considerando che il 17,9% delle sedi aperte non ha comunque svolto alcuna attività congressuale, si può stimare che sia pari al 29,8% la percentuale di strutture che non hanno ospitato alcun evento. Tale percentuale non presenta differenze significative in base alla tipologia di struttura e scende solo presso i centri congressi e le sedi fieristico congressuali, dove risulta pari all’8,5%. La percentuale di sedi che non hanno ospitato eventi, pur non presentando differenze statisticamente significative in base all’area geografica, risulta più elevata nelle Isole, dove raggiunge il 39,6%, e meno alta al Nord, dove si colloca il 53,1% delle strutture per congressi ed eventi italiane e dove il 73,4% delle sedi ha comunque ospitato almeno un evento.

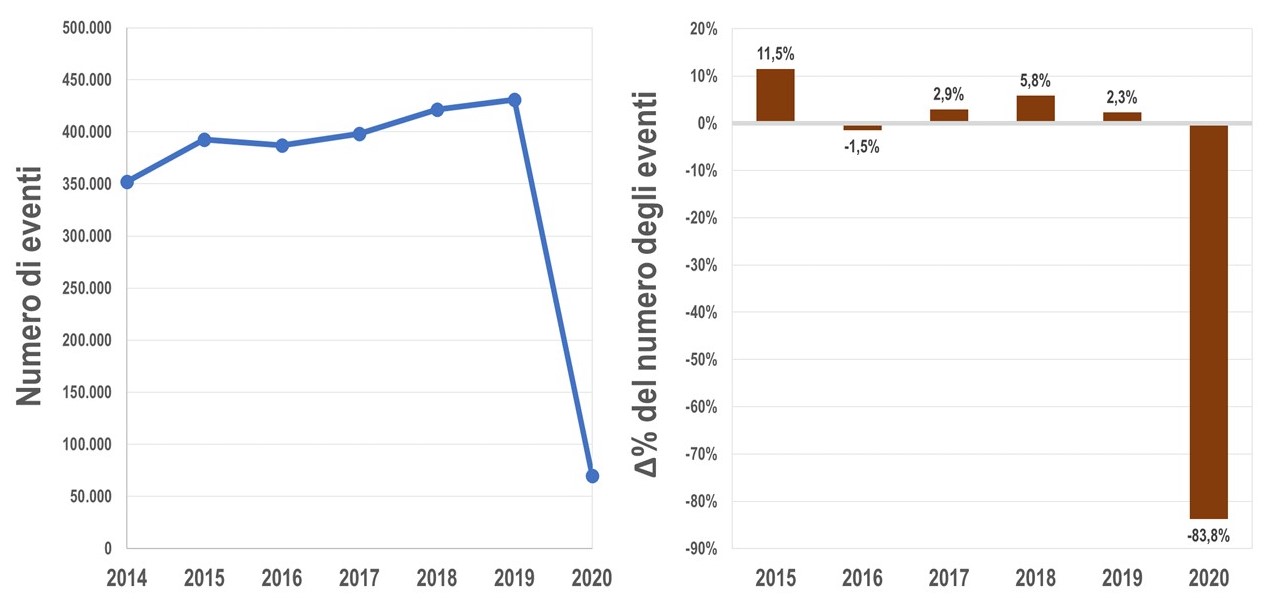

Dalla ricerca è emerso che nel 2020 in Italia sono stati complessivamente realizzati 69.880 eventi in presenza (fig. 1) con un minimo di 10 partecipanti ciascuno e della durata minima di 4 ore (-83,8% rispetto al 2019), per un totale di 3.996.540 partecipanti (-86,3%) – mediamente 57,2 persone per evento – e 5.847.330 presenze (-86,5%).

La durata media degli eventi è risultata pari a 1,36 giorni, in leggera diminuzione rispetto al valore riscontrato nel 2019 (1,42).

Figura 1 - L’andamento degli eventi nel periodo 2015-2020 in Italia

La contrazione degli eventi realizzati nel 2020 ha determinato una forte riduzione percentuale del fatturato rispetto al 2019 delle sedi in attività, pari mediamente al -79%: infatti, le sedi che hanno partecipato all’indagine e hanno ospitato nel 2020 almeno un evento hanno subito una riduzione di fatturato maggiore dell’80% nel 42,8% dei casi e tra il 60% e l’80% nel 44% dei casi.

L’analisi per area geografica

Dei 69.880 eventi rilevati in Italia il 62,6% si è svolto al Nord, che ha registrato un decremento del -82,4% rispetto al 2019 (-82,6% al Nord Ovest e -82,2% al Nord Est), il 23,3% al Centro (-84,8% rispetto al 2019), il 10,2% nel Sud (-84,8%) e il 3,9% nelle Isole (-90,5%).

Con riferimento ai 3.996.540 partecipanti, il Nord con il 62,7% registra la percentuale maggiore e in aumento rispetto al 2019 (58,6%), seguito dal Centro che ha concentrato il 27,2% dei partecipanti totali (28,8% nel 2019), dal Sud con il 7,7% (8,4% nel 2019) e infine le Isole con il 2,4% dei partecipanti totali (4,2% nel 2019).

La durata complessiva degli eventi è stata su tutto il territorio nazionale pari a 95.020 giornate (-84,5% rispetto al 2019), di cui il 60,2% nel Nord (-83,9% rispetto al 2019), il 24,9% nel Centro (-84,3%), l’11% nel Sud (-84,8%) e il 3,9% nelle Isole (-90,7%).

Le 5.847.330 presenze rilevate in Italia sono distribuite per il 60,6% nel Nord (-86% rispetto al 2019), per il 29% nel Centro (-86,8%), per l’8,2% nel Sud (-86,4%) e il 2,2% nelle Isole (-92,4%).

L’analisi per tipologia di sede

In Italia l’attività dei congressi e degli eventi presenta tradizionalmente differenze significative a seconda della tipologia di struttura e della capacità massima complessiva delle sedi; tuttavia, nel 2020 la pandemia ha comportato una diminuzione degli eventi ospitati che ha riguardato in modo indifferenziato tutte le tipologie di sedi.

Gli alberghi congressuali, che rappresentano il 67,4% di tutte le sedi analizzate, sono risultati aperti nell’81,5% dei casi (in media per 201,7 giorni), ma hanno ospitato almeno un evento solo nel 65,8% dei casi (in media per 31 giorni di durata effettiva degli eventi, al netto di allestimenti e disallestimenti). Nel complesso hanno concentrano il 77,5% degli eventi totali (contro l’80,9% del 2019), il 50,3% dei partecipanti e il 50% delle presenze. Gli alberghi, con una diminuzione rispetto al 2019 degli eventi ospitati pari al -84,5% e dei partecipanti pari al -87,7%, costituiscono la tipologia di sede maggiormente colpita dalla pandemia. Dal punto di vista strutturale tali sedi presentano una capacità piuttosto ridotta: infatti, considerando l’insieme delle sale utilizzabili per meeting, il 7,1% dispone di meno di 50 posti, il 20,9% tra 50 e 99 posti e il 34,3% tra 100 e 249 posti. La limitata disponibilità di posti fa sì che gli alberghi congressuali registrino, tra le diverse tipologie di sedi analizzate, il minore numero medio di partecipanti per evento (37,1 persone in media).

I centri congressi, che costituiscono l’1,7% delle sedi analizzate, sono rimasti aperti nel 95,5% dei casi (mediamente per 158,5 giorni) e hanno ospitato almeno un evento nel 91,7% dei casi (in media per 51,7 giorni di durata netta degli eventi). I centri congressi hanno ospitato il 4,2% degli eventi totali, il 12,4% dei partecipanti e il 15,6% delle presenze totali. I centri congressi rappresentano la tipologia di sede che ha ospitato il maggior numero medio di eventi per sede (pari a 32,9); tuttavia, trattandosi in molti casi di eventi di mezza giornata con un numero di partecipanti non molto elevato, la riduzione in termini di giorni e di presenze rispetto al 2019 è stata considerevole, pari rispettivamente al -77,5% e -84,1%.

Le sedi fieristico congressuali, che rappresentano lo 0,8% delle sedi analizzate, sono risultate aperte nel 91,1% dei casi (in media per 155,8 giorni) ospitando eventi in media per 16,5 giorni netti, e costituiscono la tipologia di sede che ha subito la maggiore riduzione di partecipanti rispetto al 2019 (-89%), pur mantenendo pressocché invariata la quota di eventi ospitati (lo 0,5% del totale).

Le dimore storiche non alberghiere (abbazie, castelli, antiche locande e casali, palazzi storici, ville, ecc.), che rappresentano l’8,3% delle sedi considerate, sono risultate aperte nel 92% dei casi ma per un numero medio di giorni inferiore a quello delle altre tipologie di sedi (117 giorni). Le dimore storiche hanno ospitato il 2,7% degli eventi, il 4,2% dei partecipanti e il 3,6% delle presenze complessive, mantenendo sostanzialmente invariato il proprio peso percentuale sul totale rispetto a tutte e tre le variabili.

Le altre sedi (sedi istituzionali, spazi non convenzionali, arene e centri sportivi, teatri, cinema e auditori), che rappresentano il 21,8% delle sedi considerate, sono risultate aperte nel 94% (in media per 150,7 giorni), ma hanno ospitato almeno un evento solo nel 79,2% dei casi (in media per 13,5 giorni netti di durata). Complessivamente le altre sedi hanno ospitato il 15,1% degli eventi (- 81,7% rispetto al 2019), il 29,7% dei partecipanti (- 83,2%) e il 25,8% delle presenze (- 83,6%).

Al loro interno i risultati migliori sono stati ottenuti dalle sedi istituzionali e dagli altri spazi per eventi (edifici pubblici, centri culturali, sedi universitarie, sedi camerali, centri studi, accademie, musei, sale di istituti ospedalieri, ecc.), che costituiscono il 10,9% del totale delle strutture esaminate e che hanno ospitato l’8,4% degli eventi totali, il 12,8% dei partecipanti e l’11,1% delle presenze totali.

Gli spazi non convenzionali (sedi aziendali, parchi divertimenti, centri commerciali, stabilimenti termali, luoghi di enti religiosi, tenute agricole, ecc.), che rappresentano il 6,9% delle sedi considerate, hanno realizzato il 5,3% degli eventi e il 7,3% dei partecipanti, aumentando, così come le sedi istituzionali, il proprio peso percentuale sul totale rispetto al 2019.

Le arene e i centri sportivi, che rappresentano lo 0,6% delle sedi analizzate, hanno ospitato lo 0,2% degli eventi e il 5,1% dei partecipanti totali, grazie a un valore dei partecipanti medi per evento (1.209) che risulta essere il più elevato tra le diverse tipologie di sedi considerate, e il 4,8% delle presenze.

Infine, i teatri, cinema e auditori, che rappresentano il 3,4% delle sedi analizzate hanno ospitato l’1,2% degli eventi, il 4,5% dei partecipanti e il 3,5% delle presenze totali.

Nota metodologica

La raccolta dei dati è avvenuta nel periodo nei mesi di dicembre 2020 e gennaio 2021 e si è avvalsa di un questionario distribuito online a 5.456 sedi operanti in Italia nel settore dei congressi e degli eventi.

Alla ricerca hanno partecipato 546 sedi, pari al 10% di quelle contattate.

Le sedi rispondenti presentano mediamente un numero complessivo di posti offerti statisticamente maggiore rispetto a quello delle sedi non rispondenti; questa circostanza è stata considerata nella predisposizione delle stime, che sono state effettuate stratificando l’universo per area geografica, tipologia di sede e capacità massima complessiva.

Le risposte ottenute sono in grado di rappresentare in modo statisticamente significativo l’universo di riferimento a un livello di probabilità del 95% e con un errore massimo ammesso del 9,7%.